- ภาพรวมตลาดโลก (ส.ค. 2025)

- หลักการ Value Investing ในตลาดโลก

- วิธีคัดเลือกหุ้นต่างประเทศ

- ตัวอย่างหุ้นน่าสนใจ (ส.ค. 2025)

- Convincing Support – สัดส่วนการลงทุนต่างประเทศที่เหมาะสม

- เปรียบเทียบผลตอบแทน & ความเสี่ยง (เชิงสาธิต)

- ทำไม 30–50% ต่างประเทศแทน 100%

- แนะนำสัดส่วนตลาดต่างประเทศในพอร์ต

- สรุป

- คำถามพบบ่อย

การกระจายพอร์ตลงทุนไปยังตลาดต่างประเทศเป็นหนึ่งในวิธีเพิ่มโอกาสสร้างผลตอบแทนระยะยาวและลดความเสี่ยงรวมของพอร์ต โดยเฉพาะเมื่อนำหลักการ Value Investing มาประยุกต์ใช้ นักลงทุนไทยสามารถเลือกหุ้นที่ราคาต่ำกว่ามูลค่าที่แท้จริง (Undervalued) เพื่อเพิ่ม Margin of Safety และโอกาสสร้างผลตอบแทนที่ยั่งยืน

ภาพรวมตลาดโลก (ส.ค. 2025)

- ตลาดโลกปรับตัวขึ้นกว่า 10% จากเดือนเมษายน แต่กำลังเข้าสู่ช่วงผันผวนตามฤดูกาล

- Magnificent 7 (Apple, Microsoft, Alphabet, Amazon, Nvidia, Tesla, Meta) ยังเป็นตัวขับเคลื่อน Nasdaq/S&P 500 แม้บางตัว Valuation สูง แต่บางตัวอย่าง Alphabet และ Meta มี P/E ต่ำกว่ากลุ่ม Growth โดยรวม

- Emerging Markets (เช่น จีน, MSCI EM) outperform ตลาดพัฒนาแล้ว (MSCI EAFE) ในช่วงใกล้เคียง

- Fed มีแนวโน้มลดดอกเบี้ย 0.25% ในกันยายน หลังข้อมูลตลาดแรงงานอ่อนลง

- Healthcare (Merck, UnitedHealth) เริ่มกลับมาน่าสนใจหลังราคาปรับลง

- Energy (APA, ConocoPhillips) ยังมี Upside จากราคาพลังงานฟื้นตัว

หลักการ Value Investing ในตลาดโลก

- ซื้อเมื่อราคาต่ำกว่ามูลค่าที่แท้จริง (Intrinsic Value) อย่างน้อย 25%

- เลือกธุรกิจที่เข้าใจและมีความได้เปรียบเชิงแข่งขัน

- ลงทุนระยะยาว ไม่หวั่นไหวความผันผวนระยะสั้น

- ตรวจสอบกระแสเงินสด (Free Cash Flow) และฐานะการเงินมั่นคง

วิธีคัดเลือกหุ้นต่างประเทศ

- เลือกตลาดเป้าหมาย: สหรัฐ, ยุโรป, Emerging Markets

- ใช้ Screener: Finviz, TradingView, Yahoo Finance

- เกณฑ์ Undervalued: P/E ต่ำกว่าค่าเฉลี่ยอุตสาหกรรม ≥15–20%, P/B < 1.5 (ยกเว้น ROE สูงมาก), ROE ≥ 12–15%, Free Cash Flow บวก 3 ปี และ Margin of Safety ≥ 25% (DCF หรือสูตร Graham)

ตัวอย่างหุ้นน่าสนใจ (ส.ค. 2025)

สหรัฐ: WFC, UNH, MRK, ADBE, PFE, CMCSA, CVS

Emerging/อื่น: ZIM, NVAX, SITC

ยุโรป: BRBY, ITX, HSBC, Danone

หรือจะลงทุนผ่านบริษัทโฮลดิ้งที่ลงทุนในหุ้นต่างประเทศแทนเรา

อ่านต่อ: หุ้น BRK-B คืออะไร? วิเคราะห์เชิง VI + พอร์ต Berkshire

Convincing Support – สัดส่วนการลงทุนต่างประเทศที่เหมาะสม

- ลดความผันผวนของพอร์ตโดยรวม ~15–20% (จากการกระจายข้ามภูมิภาค/สกุลเงิน)

- เข้าถึงอุตสาหกรรมที่ไทยไม่มี เช่น Semiconductor, Big Tech, Healthcare

- ได้ประโยชน์จากค่าเงินในรอบเงินบาทอ่อน (มองยาวเป็นวัฏจักร)

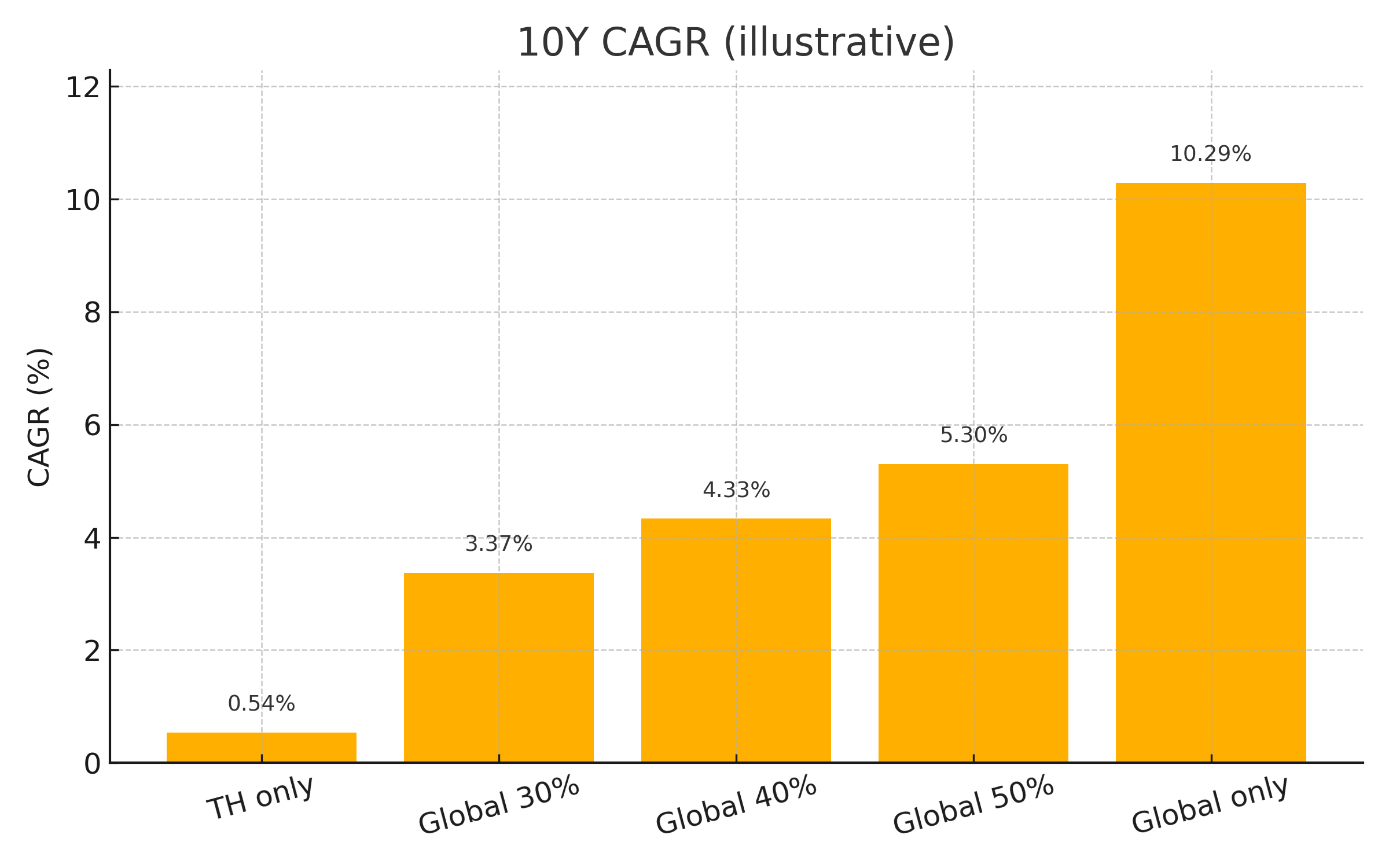

- ตัวอย่าง backtest เชิงสาธิต: พอร์ตผสมไทย–ต่างประเทศ (40% ต่างประเทศ) ให้ CAGR สูงกว่าไทยล้วน และ drawdown ต่ำกว่า

ประเด็นค่าเงิน: ปัจจุบัน (ส.ค. 2025) USD/THB ราว 32.33 บาท/ดอลลาร์ จากจุดสูงกว่า 37 บาทปลายปี 2024 การใช้ DCA ช่วยเฉลี่ยต้นทุนทั้งราคาหุ้นและ FX ลดความเสี่ยงจับจังหวะ

เปรียบเทียบผลตอบแทน & ความเสี่ยง (เชิงสาธิต)

กราฟ: เปรียบเทียบ CAGR ย้อนหลัง 10 ปี (เชิงสาธิต)

ทำไม 30–50% ต่างประเทศแทน 100%

- ความเสี่ยงภูมิรัฐศาสตร์: กระจายเหตุการณ์เฉพาะประเทศ/ภูมิภาค

- ความเสี่ยงค่าเงิน (FX): 100% ต่างประเทศรับความผันผวน FX เต็มพอร์ต

- กระแสเงินสดจริง: รายได้/ค่าใช้จ่ายเป็นบาท ลดภาระแลกเงินบ่อย

- ไม่พลาดโอกาสไทย: บางอุตสาหกรรมไทยยังมี Upside ดี

- งานวิจัย allocation: พอร์ตผสมทวีป/สกุลเงินได้ Sharpe Ratio ดีกว่าในรอบยาว

แนะนำสัดส่วนตลาดต่างประเทศในพอร์ต

แนวทางสมดุล: ต่างประเทศ 30–50% ของพอร์ตทั้งหมด โดยแบ่งเป็น:

- สหรัฐ: ~60% ของส่วนต่างประเทศ (ผสม VI + Growth Tech/Magnificent 7)

- ยุโรป: ~25% (Dividend/Recovery)

- Emerging: ~15% (Value Play/โอกาสฟื้นตัว)

สรุป

Value Investing ในต่างประเทศช่วยเพิ่มโอกาสรับผลตอบแทนระยะยาวและกระจายความเสี่ยงอย่างมีระบบ การมี 30–50% ต่างประเทศในพอร์ตคือจุดสมดุลระหว่างผลตอบแทน ความเสี่ยง และความยืดหยุ่นต่อความเปลี่ยนแปลงของโลก