จุดประสงค์ของหนังสือเล่มนี้ คือ การทำให้ผู้อ่านตระหนักรู้ถึงการวางแผนการเงินก่อนเกษียณว่ามีความสำคัญอย่างไร อะไรเป็นสิ่งที่ต้องเตือนใจตัวเองเสมอในโลกของการลงทุน และคุณควรจะจัดพอร์ตหลังเกษียณอย่างไรให้สามารถมีอิสระภาพทางการเงินไปตลอดกาล

ก่อนอื่นต้องยอมรับว่าเศรษฐกิจในปัจจุบัน มีความซับซ้อนและทำให้เราอยู่ได้ยากขึ้นเมื่อเทียบกับในอดีต โดยเฉพาะโลกของการเงินที่กำลังจะโดน disrupt จากวิถีการเงินสมัยใหม่ ปัจจุบันเราไม่สามารถฝากเงินทิ้งไว้ในธนาคารแล้วคาดว่าจะได้ดอกเบี้ย 10% ต่อปีอีกต่อไป (ผมเกิดทันยุคที่ฝากประจำได้ดอกเบี้ย 10% และยังเคยตั้งคำถามกับตัวเองว่าพวก SME จะขนขวายทำธุรกิจกันทำไม ในเมื่อฝากประจำก็ได้ผลตอบแทนที่ไม่ต่างกันเท่าไหร่) และจะยิ่งยากขึ้นในอนาคต ด้วยเหตุนี้วิธีการบริหารพอร์ตการเงินย่อมต้องปรับเปลี่ยนให้ทันกับยุคสมัย หนังสือเล่มนี้สอนให้คุณคิดอย่างมีเหตุผล ไม่ใช่ทำตามตัวอย่างในหนังสือที่เขียนเอาไว้เมื่อหลายปีก่อน ในยุคสมัยที่เงินดิจิตัลยังไม่มีบทบาทในโลกการเงินมากนัก

ในชีวิตการลงทุนของทุกๆคน จะต้องเจอกับผู้คนที่หลากหลายที่จะมากชักชวนเราให้ตัดสินใจลงทุน ไม่ว่าจะเป็นการชักชวนด้วยความหวังดีอย่างแท้จริง หรือการแนะนำเพื่อหวังผลประโยชน์ส่วนตน ท้ายที่สุดมันคือเงินของคุณ การตัดสินใจของคุณ เพราะฉะนั้นอย่าไปโทษใครเลยเมื่อผลลัพธ์มันออกมาผิดพลาด เพราะศัตรูตัวฉกาจของการลงทุน คือ จิตใจของคุณเอง ถ้าเรารู้เท่าทันตัวเองก็จะทำให้การตัดสินใจของเราคมมากขึ้น ก่อนอื่นเลย เราต้องเข้าใจธรรมชาติของความเป็นมนุษย์ 2 ประการเสียก่อน

- มนุษย์ส่วนมากจะมั่นใจในตัวเองมากเกินไป โดยเฉพาะผู้ที่ประสบความสำเร็จในชีวิต หรือผู้ที่คิดว่าตัวเองมีความได้เปรียบเหนือคู่แข่ง

- มนุษย์มักชอบเอาชนะและจะคิดเข้าข้างตัวเองเสมอ

ผมชอบการทดลองที่เล่าให้ฟังในหนังสือเล่มนี้มากๆ มันทำให้เห็นภาพได้ชัดเจนเลย เป็นการทดลองแข่งการตัดสินใจระหว่างมนุษย์กับหนู (คุณได้ยินไม่ผิด ‘แข่งกับหนู’) โดยก่อนเริ่มการทดลองจะมีการอธิบายกฎกติกาอย่างชัดเจน เพื่อให้มนุษย์ได้เปรียบหนู สัตว์ซึ่งไม่สามารถเข้าใจภาษามนุษย์ได้ กติกามีอยู่ว่าจะมีสัญญาณสีปรากฏขึ้นบนหน้าจอ 5 ครั้งต่อ 1 รอบการแข่งขัน โดย 4 ใน 5 ครั้งจะเป็นสัญญาณสีเขียวเสมอ และ เป็นสัญญาณสีแดงเพียง 1 ครั้ง แต่สัญญาณสีจะแสดงอย่างสุ่ม โดยกลุ่มทดลองจะมีเพียงแค่ 2 ปุ่ม ให้เลือกกด คือเขียวและแดง เพื่อทายผลที่จะปรากฎบนหน้าจอ ถ้าทายถูกจะได้รับรางวัลเป็นของกินที่ชื่นชอบ หนูใช้เวลาสักพักก็เข้าใจรูปแบบของการทดลองและเลือกกดปุ่มเขียวเสมอ และมันก็ได้ชีสมากิน 4 ใน 5 ของการแสดงผลทุกรอบ ในขณะที่มนุษย์ซึ่งคิดว่าตัวเองฉลาดกว่าและต้องชนะหนูแน่ๆ จึงทำการกดปุ่มสีเขียว 4 ครั้งและแดง 1 ครั้งในทุกรอบการแข่งขันเสมอ โดยหวังว่าตัวเองจะสามารถตอบได้ถูกหมด 100 % เพราะรู้กติกาทั้งหมด แต่ผลที่ออกมาคือผู้ทดลองทุกคนตอบได้ถูกต้องเฉลี่ยเพียง 68% และยิ่งแข่งขันนานขึ้นเท่าไหร่ความแม่นยำในการเดาก็ลดต่ำลงไปเรื่อยๆเช่นกัน การทดลองนี้บอกอะไรคุณบ้าง?

เมื่อคุณเริ่มเข้าสู่โลกของลงทุน คุณจะเจอกับคน 3 ประเภทนี้ คุณจะเชื่อใครดี?

- ผู้เชี่ยวชาญจากสถาบันการเงิน หรือบทความที่มาจากสถาบันการเงิน มีข้อมูลเพียบเลย ฟังดูเป็นเหตุเป็นผลมากๆ น่าเชื่อถือสุดๆ แต่ช้าก่อน คุณคิดว่าเค้าวิเคราะห์บทความหรือแนะนำการลงทุนให้คุณเพราะอะไร? ก่อนที่จะเชื่อและลงเงินของคุณลงไป ลองถามคำถามนี้กับตัวเองก่อนว่าเค้าได้อะไรเป็นพิเศษตอบแทนในการแนะนำการลงทุนนั้นๆในช่วงเวลานั้นๆรึเปล่า?

- เพื่อนผู้หวังดี หรือ เค้าบอกมา (เค้าคือใคร?) เพื่อนคุณอาจจะหวังดีจริงๆก็ได้ เพราะประสบความสำเร็จจากการลงทุนมาก่อน เลยอยากให้เพื่อนรักอย่างคุณรวยตามไปด้วย จะถามไปว่าเพื่อนใช้หลักการอะไรในการตัดสินใจลงทุนก็อาจจะทำลายความหวังดีนั้น แต่เพื่อนคุณอาจจะโชคดีทายถูกครั้งนี้ แต่ครั้งอื่นๆที่เค้าลงทุนผิดหละ เค้าเคยมาเล่าให้คุณฟังบ้างไหม? เราจะรู้ได้ยังไงว่าคำแนะนำนี้เป็นสิ่งที่เชื่อถือได้หรือไม่ เป็นการเดาได้มาจากดวงล้วนๆรึเปล่า คุณยินดีที่จะเอาเงินเก็บทั้งชีวิตมาเสี่ยงกับคำแนะนำของเพื่อนผู้หวังดีไหม โดยที่คุณไม่สามารถหาหลักฐานทางวิชาการมายืนยันว่าเป็นคำแนะนำที่ถูกต้อง?

- นักวิจัยสถาบันการศึกษา กลุ่มนี้น่าเชื่อถือที่สุดเพราะไม่มีส่วนได้ส่วนเสีย จากการตัดสินใจลงทุนของคุณ แต่ทำเพื่อเข้าใจระบบเศรษฐกิจจุลภาคและมหภาคเพื่อการศึกษา แต่ผลวิจัยเหล่านี้เข้าถึงได้ยาก และก็อ่านทำความเข้าใจได้ยากเช่นกันถ้าไม่ใช่ผู้เชี่ยวชาญในการลงทุน

แล้วใครกันที่ใช้ข้อมูลจากสถาบันเหล่านี้ที่เราจะเชื่อถือได้? คำตอบก็คือพวก Certified Fund manager ต่างๆ ฟังดูแล้วการลงทุนผ่าน Fund manager น่าจะเป็นทางเลือกที่ดีสำหรับคนอย่างพวกเราที่มีความรู้ทางด้านการเงินจำกัด แต่ก่อนจะตัดสินใจลงทุนผ่าน fund manager หรือพวกกองทุนรวมต่างๆ เรามาเข้าใจ performance ของกองทุนรวมกันก่อน เพราะกองทุนรวมมีอยู่มากมาย และแต่ละกองทุนก็ดูแลโดย fund manager ที่มีความสามารถต่างกัน ถนัดในสินทรัพย์ต่างกัน เราจะรู้ได้อย่างไรว่ากองไหนดี อันดับแรกต้องอ่านผลดำเนินการให้เป็นและเข้าใจธรรมชาติของกองทุนรวม

- ผลดำเนินการกองทุนรวม ปรกติจะมีการรายงานผลประกอบการ รายเดือน, ราย 3 เดือน, ครึ่งปี, รายปี และ ราย 5 – 10 ปี ต้องเข้าใจว่า % ที่แสดงนั้นเป็นค่าเฉลี่ย ไม่ได้กำไรทุกวันและไม่ขาดทุนเลย วันที่รายงานจะ snap shot ช่วงเวลาดีๆก็เป็นได้ มันอาจเหวี่ยงติดลบก็ได้ด้วย เหมือน rating ของ morning star ไม่ได้หมายความว่าลงทุนในหลักทรัพย์ 5 ดาวแล้วจะไม่ขาดทุน

- พึงระลึกเสมอว่าเมื่อตัดสินใจเข้าลงทุนแล้ว เราจะได้ผลตอบแทนโดยเฉลี่ยซึ่งอาจจะต่ำกว่าผลดำเนินงานที่รายงานเอาไว้เสมอ ลงไปแล้ววันรุ่งขึ้นราคาอาจจะลงต่อก็ได้

- นักลงทุนส่วนมากคิดว่าตัวเองเก่ง และจะพยายามโยกกองทุนไปมาเพื่อให้ได้ผลตอบแทนที่ดีกว่าค่าเฉลี่ยของตลาด ถ้าคุณมีความคิดอย่างนั้นให้นึกถึงการทดลองระหว่างคนกับหนูเอาไว้ และสอนใจตัวเองว่าอย่าพยายามเอาชนะตลาด

- วิธีลงทุนที่ดีที่สุด โดยเฉพาะการลงทุนเพื่อการเกษียณคือ การซื้อแล้วถือยาว โดยเลือกกองทุนรวมที่มีค่าเฉลี่ยของผลประกอบการที่คุณรับได้และความเสี่ยงที่เหมาะสม

และอะไรคือความเสี่ยงที่เหมาะสม?

แน่นอนทุกคนอยากได้ผลตอบแทนที่สูงจากการลงทุน ผลตอบแทนสูงส่วนใหญ่มาจากตลาดหุ้น ซึ่งจะมีความเสี่ยงสูงไปด้วย เราแทนค่าความรู้สึกด้วยความร้อนของน้ำ ถ้าการลงทุนที่มีความเสี่ยงต่ำ ให้นึกถึงการลงทุนในพวกทองคำ เงินฝาก ซึ่งทองคำเอาชนะอัตราเงินเฟ้อได้ ส่วนเงินสดสามารถเบิกถอนออกมาใช้ได้อย่างคล่องตัวแต่ด้วยค่าตามอัตราเงินเฟ้อที่เพิ่มขึ้น สินทรัพย์ประเภทนี้ไม่ได้ให้ผลตอบแทนที่ดี แต่มีแล้วอุ่นใจเหมือนน้ำเย็น นักลงทุนแต่ละคนรับความเสี่ยงได้ไม่เท่ากัน เปรียบเสมือนการผสมน้ำร้อนกับน้ำเย็นเข้าด้วยกัน แล้วให้อุ่นสบายพอดีสำหรับตัวเรา การผสมการลงทุนในสินทรัพย์ต่างประเภทกันทั้งร้อนและเย็นเข้าด้วยกัน เรียกว่าการกระจายความเสี่ยง เพื่อให้ได้ความเสี่ยงที่เหมาะสมกับคุณที่สุด อยากได้ผลตอบแทนก็ต้องอยู่ในน้ำที่อุ่นหรือร้อนหน่อย คือมีส่วนที่ลงทุนในตลาดทุนอยู่ด้วย

การจัดพอร์ตกระจายความเสี่ยงเพื่อการเกษียณ

การกระจายความเสี่ยงที่ดีจะต้องครอบคลุมสินทรัพย์ทุกๆคลาสที่มีความสัมพันธ์สวนทางกัน เช่นเมื่อหุ้นขึ้นผลตอบแทนตลาดพันธบัตรจะลดลง และเมื่อหุ้นตกผลตอบแทนพันธบัตรจะเพิ่มขึ้นเป็นต้น จุดประสงค์คือ จัดพอร์ตอย่างไรให้ผลตอบแทนเฉลี่ยโดยรวมมีค่าเฉลี่ยรวมตามที่เราพอใจ แต่ asset class ไม่ได้มีเพียงแค่หุ้นกับพันธบัตรถ้าจะปรับแต่งพอร์ตอย่างละเอียด พอร์ตที่ดีควรมี ทั้งหุ้นบริษัทขนาดใหญ่, ขนาดเล็ก, อสังหาริมทรัพย์, พันธบัตร หรือแม้กระทั่งเงินดิจิตัล ให้อุ่นพอดีสำหรับเรา คือเสี่ยงพอที่เรารับได้และมีผลตอบแทนสูงสุดเมื่อเทียบกับความเสี่ยงระดับนั้นๆ

อย่างไรก็ตามการจัดพอร์ตเพื่อการเกษียณมีลักษณะเฉพาะอยู่ คือ

- อัตราส่วนของสินทรัพย์ในแต่ละคลาสต้องปรับเปลี่ยนตามอายุที่มากขึ้นได้ คือ เราอาจจะต้องปรับพอร์ตเพื่อเพิ่มอัตราส่วนในกลุ่มความเสี่ยงต่ำให้มากขึ้น เมื่ออายุมากขึ้นทุกๆ 5 ปี

- ใช้ประโยชน์จากการเข้าถึงของบทวิเคราะห์เพื่อการศึกษา ผ่านกองทุนรวมที่จัดการโดย certified fund manager ที่มากประสบการณ์ โดยเฉพาะการลงทุนในกลุ่ม Index fund ที่เป็นผลตอบแทนเฉลี่ยของทั้งตลาดหลักทรัพย์ ซึ่ง fund manager จะคอยโยกแผนการลงทุนของหุ้นในกลุ่ม index fund ตามวงจรของแต่ละ sector ตามระยะเวลาที่เหมาะสมเพื่อลดความเสี่ยงแทนเรา

สำหรับคนที่ยังไม่เกษียณ การเริ่มลงทุนตอนนี้จะได้เปรียบมาก เพราะจะได้ผลตอบแทนจากอัตราดอกเบี้ยทบต้นที่มากกว่า อย่าไปคิดว่าตอนนี้เงินยังน้อยอยู่ ไว้เงินเดือนเยอะกว่านี้ค่อยเริ่มลงทุน ใครเริ่มวางแผนเกษียณก่อนย่อมจะมีเงินก้อนหลังเกษียณที่มั่งคั่งกว่า เพราะมีเงินเติมเข้าไปทุกเดือนนั่นเอง แต่เราจะเอาชนะจิตใจของตัวเองที่เป็นศัตรูตัวฉกาจในการลงทุนได้ยังไง? คำแนะนำง่ายๆของหนังสือเล่มนี้คือ ทำให้การลงทุนเป็นแบบอัตโนมัติ หรือที่เรียกว่า DCA ไม่ต้องสนใจว่าตลาดจะเป็นอย่างไร เพราะไม่มีใครรู้อนาคตได้ ให้ระบบหักเงินเดือนเราเข้าลงทุนทุกๆเดือนไปเลย ด้วยวิธีนี้เราจะสามารถตัด Emotional Bias ออกไปได้ อย่าคิดว่าตัวเองเก่ง คิดถึงการแข่งขันระหว่างคนกับหนูเข้าไว้

ถ้าคุณเชื่อในหลักการที่แนะนำข้างต้น คุณก็จะเริ่มก้าวเข้าสู่บทเรียนแรกที่แท้จริงของหนังสือเล่มนี้ได้แล้ว คือ จะเลือกกองทุนที่ดีได้อย่างไร และก้าวเดินต่อไปอย่างไร?

คำตอบที่ได้คือ

- ไม่มีกองทุนแบบ One size fit all แล้วให้ผลตอบแทนคุ้มความเสี่ยงสูงสุด ถ้าอยากได้พอร์ตที่อุ่นพอดีกับคุณ ต้องจัดกันเอง เอาหลายกองทุนผสมกัน

- ลงทุนในบ้านเกิดอย่างเดียวไม่พอแล้วสำหรับยุคนี้ ต้องมีสัดส่วนของการลงทุนในต่างประเทศด้วย

- มองหา fund manager ที่ลงทุนในระดับโลกบริหารเงินให้เรา ตัวอย่าง กองทุนระดับ top class ได้แก่ Vanguard group, dimensional funds และ Fidelity ยังมีกองทุนอีกมากมายที่มีชื่อเสียง ให้ลองดูวิธีการจัดพอร์ตของบริษัทกองทุนต่างๆผ่านกองทุน Employee Retirement fund ของบริษัทชั้นนำต่างๆ เช่น Shell, Microsoft, HP ว่าเค้าใช้บริการของบริษัทกองทุนไหน และมี asset allocation อย่างไร แล้วแบบไหนที่ถูกรสนิยมคุณก็จำเอามาใช้?

- จำไว้ว่าไม่มีใครรู้อนาคต และผลการดำเนินงานในอดีตไม่ได้ยืนยันผลตอบแทนในอนาคต ถ้าไม่อยากยุ่งยากในการจัดพอร์ตจะจ้าง finance advisor มาช่วยจัดแทนให้ก็ได้ แต่อย่างน้อยคุณต้องมีแผนการลงทุนของคุณอยู่แล้วและเข้าใจในหลักการจะได้ตรวจสอบได้ และพึงระลึกไว้เสมอว่า เค้าก็เป็นมนุษย์เหมือนเรา ถ้าเค้าเก่งจริงและสามารถบริหารพอร์ตการเกษียณของคุณได้ เค้าต้องเคยบริหารด้วยตัวเองหรือเกษียณแล้วเหมือนกัน ไม่ต้องรวยกว่าเรา แต่เคยลงทุนโดยการจัดพอร์ตของตัวเองเหมือนกับที่จะจัดให้เรา ต้องคุยภาษาเดียวกันได้

- ใช้ค่าเฉลี่ยผลตอบแทนย้อนหลัง 10 ปีในการตรวจสอบ asset แต่ละประเภทจะดูน่าเชื่อถือกว่า ซึ่งยาวนานเพียงพอที่จะทำให้ค่าเฉลี่ยผลตอบแทนเป็นบวกในปีที่เลวร้ายที่สุดของ asset นั้นๆ ดูว่ากองทุนไหนบริหารได้ดีกว่ากัน พอเลือกกองทุนเข้ามาแล้วก็มีเพียงแค่ใครอดทนรวยได้นานกว่ากัน เชื่อมันในแผน, การตัดสินใจลงทุน และถือเอาไว้ให้ยาวอย่างทนรวย

- บางครั้งใจเราก็เขวไปตามข่าวสาร ว่าตัวนี้กำลังมา คนลงทุนรวยมานักต่อนักแล้ว ถ้าไม่เข้าลงทุนตอนนี้อาจจะเสียใจไปตลอด โดยปรกติแล้วข่าวพวกนี้จะมาถึงเราช้าไปแล้ว อย่ารีบลงทุนตามไปโดยไม่รู้ว่ามันคืออะไร ไม่เข้าใจกระบวนการของมัน ถ้าไม่รู้จักมันอย่าเสียเงินไปกับมัน และถ้ามันไม่ได้เป็น asset class ส่วนหนึ่งของพอร์ตตามแผนเกษียณของเราก็ไม่ต้องไปใส่ใจ ปล่อยผ่านไป

- ตั้งเป้าหมายของเงินเกษียณให้สูงเอาไว้ก่อน เพราะอนาคตมันซับซ้อนขึ้นทุกวัน และความไม่แน่นอนในชีวิตเกิดขึ้นได้เสมอ อัตราเงินเฟ้อก็เช่นกัน หรืออาจมีเรื่องที่เราต้องใช้เงินมากกว่าแผนที่วางไว้

- Annual return ประมาณ 8.1% เป็นค่าเฉลี่ยที่พอร์ตผสมระดับโลกปัจจุบันทำได้

- ถ้าเราสามารถเก็บเงินได้ถึงเป้าก่อนเกษียณ โดยเราจะวางแผนใช้เงินหลังเกษียณประมาณ 4% โดยเฉลี่ยในแต่ละปี ซึ่งหมายความว่า พอร์ตเกษียณของเราจะโตขึ้นทุกปีและยังชนะอัตราเงินเฟ้ออีกด้วย (วิธีคำนวณเงินเป้าหมาย คงต้องดูในหนังสือ เพราะมีรายละเอียดเท่ากับ 1 บท ซึ่งมี 12 ขั้นตอน)

- พยายามสร้าง attitude ให้เป็นนักลงทุนมืออาชีพ คือ วางแผนก่อนเสมอ และทำตามแผนที่วางไว้อย่างเคร่งครัด, สร้างนิสัยการออมก่อนใช้ให้เป็นนิสัย, สอนใจตัวเองให้รู้จักอารมณ์ของมนุษย์และเอาชนะ Emotional Bias ให้ได้, ไม่ย่อท้อเมื่อตัดสินใจผิดและลุกขึ้นยืนให้เร็ว, เชื่อในสัญชาตญาณของตัวเอง

บทเรียนถัดไปคือการจัดสรร asset allocation เพื่อการเกษียณ เริ่มอย่างไร?

- อันดับแรก คือการสร้าง Annual Return benchmark อย่างน้อย 10 ปี ซึ่งทั่วโลกนิยมใช้พอร์ต 60% ลงทุนในตลาดทุน และ 40% ลงทุนในตลาดพันธบัตร การจัดพอร์ตแบบนี้โดยมากจะได้ Annual Return ประมาณ 9.6% ต่อปี และมีอัตราการเบี่ยงเบนอยู่ที่ 11.9% ต่อปี (ค่าความเสี่ยง) ซึ่งเป็นตัวเลขที่น่าดึงดูดมากแล้ว ถ้าพอใจแค่นี้ก็ไม่ต้องไปขั้นตอนถัดไปก็ได้

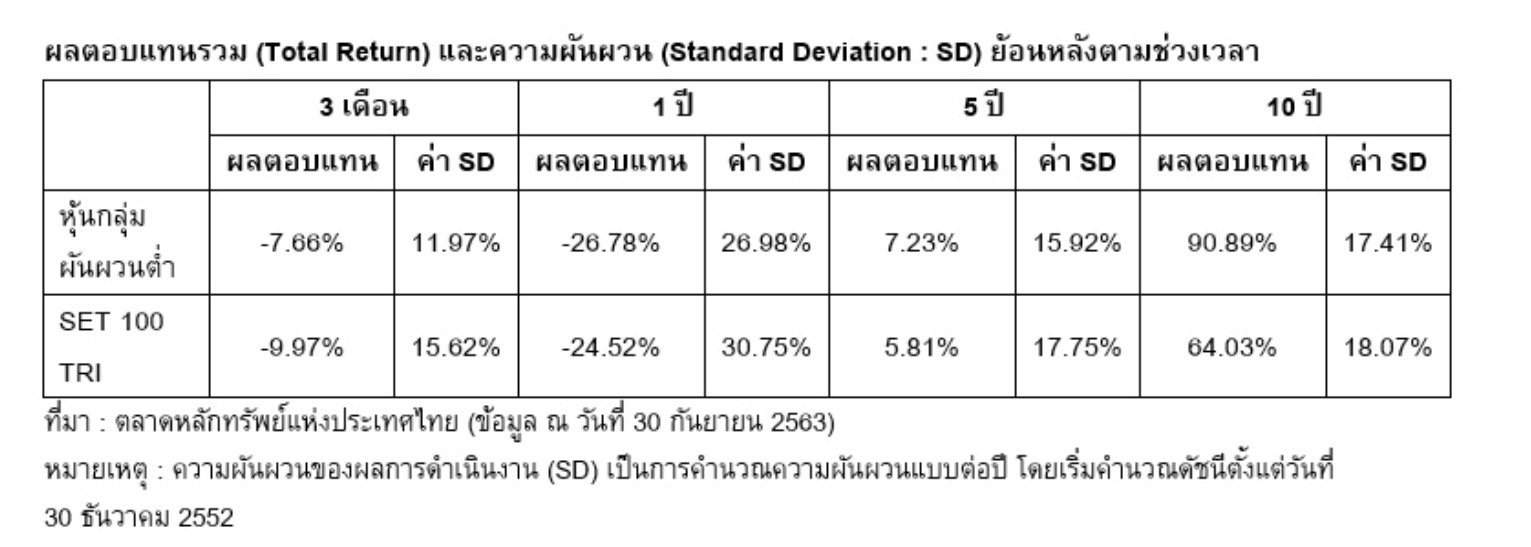

- ก่อนไปขั้นตอนถัดไป ผมขอยกตัวอย่างของคำว่า’นำ้ร้อน’ ว่าหมายถึงอะไร ถ้าเราเอาเงินทั้งหมดลงทุนในตลาดหุ้นไทย 100% ผ่าน SET100 แล้วทิ้งไว้ 10 ปี จะเห็นว่าผลตอบแทน 10 ปีเฉลี่ย Total Return Index (TRI) ของ SET100 สูงถึง 64% เลยและมีค่าความเสี่ยง 18.07% แต่ถ้ามองย้อนกลับไปตอนที่เริ่มลงทุนเมื่อ 10 ปีก่อน ผลตอบแทนติดลบเกือบ 10% เมื่อเวลาผ่านไป 3 เดือน และจะติดลบลงไป 25% เมื่อถือมา 1 ปี โดยมีค่าความเสี่ยงสูงถึง 30% แปลว่าจะมีช่วงเวลาใน 1 ปีนั้นที่คุณอาจขาดทุนสูงถึง 25+30 = 55% ถ้าคุณกัดฟันทนต่อไปได้โดยไม่คัทลอสท์ไปเสียก่อนก็จะได้ผลตอบแทนเฉลี่ยแค่ 5.81% ต่อปีถ้าถือมายาวนานถึง 5 ปี เป็นใครก็ท้อ ถ้าท้อแสดงว่าน้ำระดับนี้ร้อนเกินไปสำหรับคุณ จะเอาเงินที่ไหนมาใช้จ่ายถ้าตอนนั้นคุณเกษียณแล้ว เงินต้นต้องหดหายไปแน่ๆ

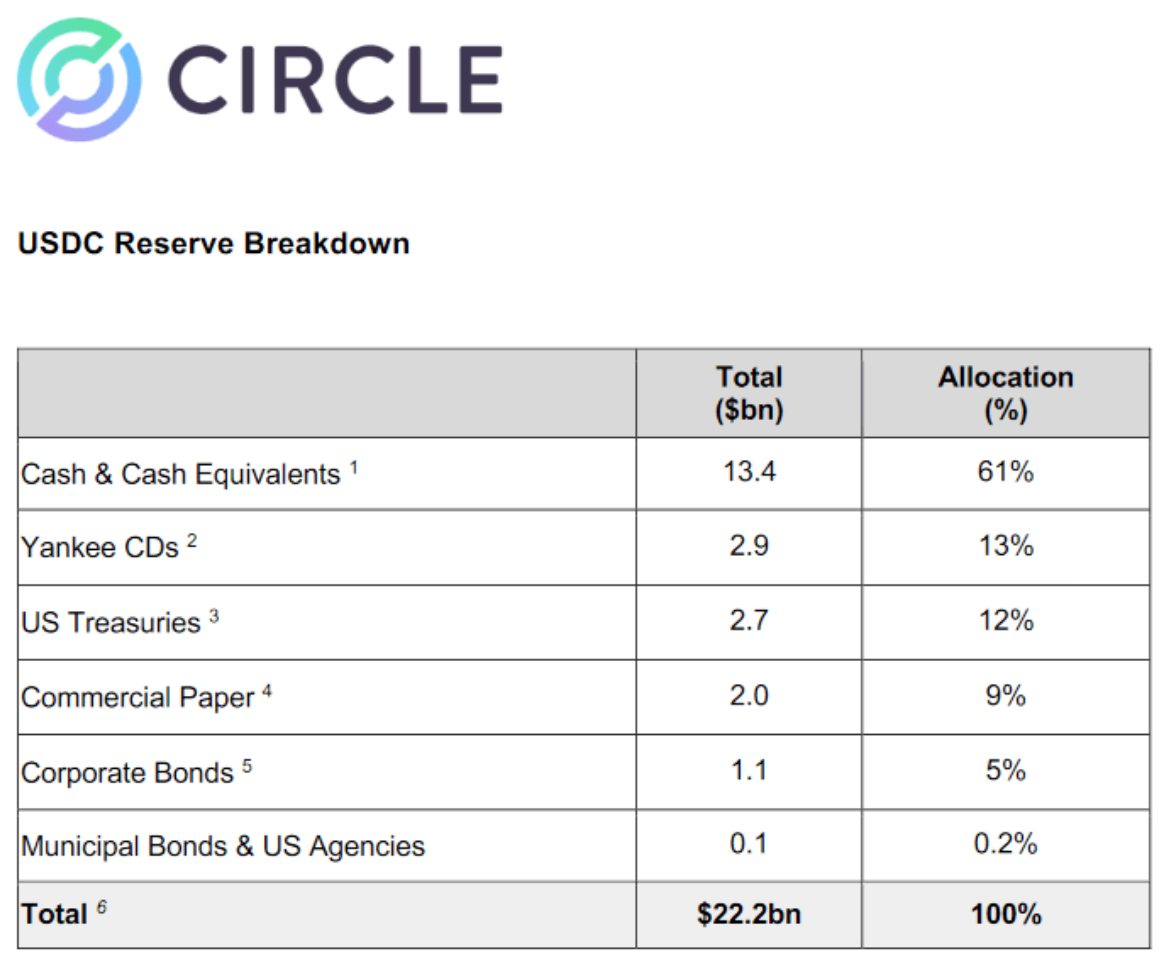

- ขั้นตอนที่สอง ปรับแต่งพอร์ตฝั่งพันธบัตร 40% เพื่อลดความเสี่ยงลงจาก benchmark และทำให้มีรายได้สม่ำเสมอทุกๆปี เนื่องจากพัธบัตรเป็นคำมั่นสัญญาระหว่างรัฐบาลหรือบริษัทเอกชนที่จะจ่ายผลตอบแทนให้แก่ผู้ถืออย่างสม่ำเสมอจนครบอายุ โดยปรกติพัธบัตรยิ่งยาวจะให้ผลตอบแทนที่สูงกว่าพัธบัตรระยะสั้น แน่นอนความเสี่ยงก็สูงขึ้นตามไปด้วย ฝั่ง 40% นี้จะให้ผลตอบแทนเฉลี่ยเกินอัตราเงินเฟ้อมาหน่อยหรือเท่ากับอัตราเงินเฟ้อ เพราะเน้นความมั่งคงทางการเงินเป็นหลัก ลองปรับเปลี่ยนประเภทของพัธบัตรดูว่าจะสามารถให้ผลตอบแทนสูงขึ้นหรือไม่ โดยที่ค่าความเสี่ยงเฉลี่ยจะต้องไม่มากกว่า 11.9% ต่อปี ในโลกปัจจุบันมีทางเลือกใหม่ในทรัพย์สินดิจิตัล คือการเอาเงินไปถือดิจิตัลดอลล่าร์แล้ว stake เอาไว้ จะทำให้ได้ดอกเบี้ยสูงสุด 11% ต่อปีเลย (จ่ายโดย Exchange ที่เราเอาเงินไปฝาก) แต่ยังไม่สามารถเปรียบเทียบความเสี่ยงกับ asset class อื่นๆได้ ลองดูตัวอย่างเหรียญ USDC ข้างล่าง คือการทำ dollar back allocation ใน asset class ต่างๆซึ่งเป็นการ allocate asset ในพอร์ตฝั่งพันธบัตรและมีมูลค่าตาม USD เสมอ โดยความเสี่ยงเพิ่มเติมของเหรียญดิจิตัล คือการปิดตัวของ exchange หรืออัตราดอกเบี้ย stake ที่สามารถเปลี่ยนโดยไม่แจ้งให้ทราบล่วงหน้าได้

- ขั้นตอนที่สาม คือการปรับแต่ง asset 60% ของตลาดทุน อย่างที่เกริ่นเอาไว้ข้างต้น ถ้าเราเอาเงิน 60% ไปซื้อ Index fund ทั้งหมดเราจะได้ผลตอบแทนเฉลี่ย 9.6% ต่อปี แต่เราจะมีปีที่แย่และปีที่ดีคละกันไปตลอด 10 ปีด้วย วิธีการลดความเสี่ยงและทำให้มีรายได้สม่ำเสมอ คือการลงทุนใน asset class อื่นๆของตลาดทุนด้วย โดยมีหลักการง่ายๆคือแบ่งเงิน 60% นี้เป็น 6 ก้อน ก้อนละ 10% แต่ละก้อนเลือกลงทุนทั้งในและต่างประเทศตามความเหมาะสม

- 10% ลงทุนใน real estate ทั้งในประเทศและต่างประเทศ เนื่องจากที่ดินและสิ่งปลูกสร้างเป็นสินทรัพย์พื้นที่จำกัดและให้ผลตอบแทนสูง

- 10% ลงทุนใน small capital stock หรือพวก SME และ start up company การเลือกบริษัทประเภทนี้ต้องเป็นผู้เชี่ยวชาญจริงๆ ถึงจะสามารถเฟ้นหาบริษัท Microsoft อันถัดไปได้ เมื่อเลือกถูกบริษัทจะทำเงินมหาศาล แน่นอนมีบริษัทที่ไม่เกิดและล้มตายไปมากกว่า 80% ที่เดียว เห็นหรือยังว่ากองทุนรวมที่เชี่ยวชาญช่วยเราได้ยังไง ถ้าเราเลือกซื้อหุ้นเองในตลาดจะมีโอกาสขาดทุน 80% เลย

- 10% ลงทุนใน Value stock คือบริษัทใหญ่แต่ราคาต่ำกว่าตลาด คือมี price/book ratio ที่ต่ำนั่นเอง พวกนี้จะโตเร็วกว่า บริษัทชื่อดังที่ติดตลาดอยู่แล้ว

- 10% ลงทุนในบริษัทชั้นนำที่เป็นตัวแทนตลาดหลักทรัพย์ของประเภทนั้นๆ ก็คือการลงทุนผ่าน Stock Index fund นั้นเอง

- 10% ลงทุนใน emerging market คือตลาดของประเทศเกิดใหม่

- สำหรับ 10% สุดท้ายผมเลือกลงทุนในตลาดคริปโต ถ้าเกษียณแล้วก็ควรลงทุนเฉพาะเหรียญที่มีความมั่นคงที่ติดอยู่ใน top 10 market cap เท่านั้น

ขั้นตอนสุดท้าย คือการถอนเงินมาใช้ในชีวิตประจำวันหลังเกษียณ หลักคิดที่หนังสือให้ไว้คือ ปีที่กำไรเยอะถอนออกมาเยอะได้ ส่วนปีที่กำไรน้อยก็ถอนออกมาน้อยตามไปด้วย เอาเงินในปีที่ถอนออกมาเยอะใช้จ่าย อย่าตั้งจำนวนถอนแบบ fixed ทุกเดือนหรือทุกปี เพราะมันจะทำให้เงินต้นพร่อง ตามสถิติคือถอนออกมาเฉลี่ยปีละ 4% ก็อยู่ได้ละ กรณีที่เก็บเงินถึงเป้าหมายก่อนวันเกษียณ ถอนมากกว่านั้นก็ได้แต่ต้องไม่เกินรายได้เฉลี่ยรายปี เงินต้นจะได้อยู่และสร้างรายได้ให้เราไปตลอดกาล

เล่มนี้ผมชอบมาก มันเปิดมุมมองการบริหารพอร์ตเงินลงทุนเกษียณของผม ถึงแม้จะดูเหมือน common sense แต่ผมก็ไม่เคยนึกถึงมากก่อน ตอนนี้ผมกำลังเริ่มปรับพอร์ตของผมแล้วหละ

เอาไปเลย 5 ดาว สำหรับเล่มนี้!