บทนำ: ทำไมต้องคุยกับ AI ก่อนกดซื้อ

ยุคก่อน เรา “ถามห้องไลน์หุ้น” หรือไถฟีดเพจดัง ๆ เพื่อหาคำตอบเร็ว ๆ แต่ปี 2025 หลายคนเริ่มเปลี่ยนพฤติกรรมเป็น “คุยกับ AI” ก่อนตัดสินใจลงทุน เพราะมันช่วยย่อยข้อมูลที่ล้นมือให้กลายเป็นคำตอบที่ตรงคำถามของเราได้เร็วกว่าเดิม—และที่สำคัญคือยังทำให้เราเป็นคนตัดสินใจเอง

ตอนนี้มีนักลงทุนรายย่อยทั่วโลกประมาณ 13% ที่ใช้เครื่องมืออย่าง ChatGPT หรือ Gemini เพื่อช่วยปรับพอร์ตหรือเลือกหุ้น และอีกเกือบครึ่งบอกว่าพร้อมจะลองใช้ AI ในอนาคตอันใกล้The Straits Times+1

เฉพาะในสหรัฐฯ เอง ตัวเลขผู้ใช้ AI เพื่อช่วยตัดสินใจลงทุนก็แตะราว ๆ 30% และโตเร็วมากในหนึ่งปีที่ผ่านมาeToro

คำถามสำคัญจึงไม่ใช่ “จะใช้ AI ดีไหม”

แต่คือ “จะใช้ AI ยังไง ให้มันเป็น Copilot ผู้ช่วยนักบินของเราไม่ใช่เป็นคนขับแทนเรา”

บทความนี้เลยชวนมาจัดระบบใหม่ว่า

ถ้าเราเป็นนักลงทุนไทยที่ใช้ AI อยู่แล้ว (หรือกำลังจะใช้)

ควรใช้มันตรงไหนของกระบวนการลงทุน และไม่ควรยกอะไรให้มันทำแทนเด็ดขาด

AI ช่วยอะไรเราได้บ้าง (ที่คุ้มจริง)

ลองวางโฟกัสใหม่: เราไม่ได้เอา AI มาทำนายราคาหุ้นรายวัน

แต่เอามันมาทำงาน 3 แบบที่คนมักเสียเวลากับมันมากเกินไป

1. Research – ให้ AI เป็น “นักวิเคราะห์ฝึกหัด”

ตัวอย่างงานที่โยนให้ AI ช่วยได้ทันที:

- สรุปงบการเงิน / MD&A / บทวิเคราะห์

ให้มันช่วยย่อยสารจากเอกสาร 100 หน้าให้เหลือหน้าเดียว: รายได้โตเพราะอะไร, margin ขยับยังไง, risk ระบุไว้เรื่องอะไรบ้าง - เปรียบเทียบหุ้นในกลุ่มเดียวกัน

เช่น ขอให้ AI เปรียบเทียบบริษัท A, B, C ในมุม- โครงสร้างรายได้

- ROE/ROIC

- ความได้เปรียบเชิงโครงสร้าง (moat)

- สรุปสาระสำคัญของข่าว + ผลกระทบต่อ thesis การลงทุน

เช่น ให้มันอ่านข่าวการควบรวม, การเปลี่ยนผู้บริหาร, regulation ใหม่ แล้วถามตรง ๆ ว่า

“แล้ว thesis เดิมที่เราเคยเขียนไว้ จะต้องแก้อะไรบ้าง”

2. Sentiment & Narrative – ดูมุมมองคนอื่นจากภาพใหญ่

AI ถูกใช้มากขึ้นในการวิเคราะห์

- โทนของข่าว

- กระแสในโซเชียล

- การเปลี่ยน narrative ที่ตลาดใช้เล่าเรื่องหุ้น/sector นั้น

เราสามารถใช้มันช่วย:

- แยกว่านี่คือ “noise ระยะสั้น” หรือ “เปลี่ยนโครงเรื่องจริง ๆ”

- เช็กว่า narrative ที่เราคิดกับตลาดตอนนี้ต่างกันแค่ไหน (และใครอาจจะผิด)

3. Risk & Portfolio Check – ให้ AI ช่วย “ถามคำถามที่เราไม่กล้าถามตัวเอง”

AI ไม่เก่งทำนายอนาคตแบบแม่น 100%

แต่ดีมากในการ “หาความขัดแย้ง” หรือ pattern ที่เรามองข้าม เช่น

- พอร์ตเรากระจุกตัวใน sector เดียวไหม

- หุ้นที่ถืออยู่พึ่งปัจจัยมหภาคเดียวกันจนเกินไปหรือเปล่า

- ถ้าเกิด scenario เลวร้าย X, Y, Z จะมีตัวไหนในพอร์ตเจ็บสุด

ให้ AI ช่วยจำลอง scenario แล้วเราค่อยตัดสินใจเอง

สำคัญมาก: AI แค่โยนไฟฉายไปส่องจุดเสี่ยงให้เห็นชัดขึ้น — ไม่ได้ตัดสินแทนเรา

AI ผู้ช่วยนักบินของเรากับการทำงาน 3 ชั้น: Discover / Decide / Discipline

1) Discover — หาไอเดีย & กรองหยาบ: ให้ AI ลิสต์หุ้น/ETF ตามธีม, ชี้โอกาสและความเสี่ยง

2) Decide — ตัดสินใจด้วยกรอบคิดของเรา: Valuation, Checklist, MOS (Margin of Safety); ให้ AI เป็น “คู่เถียง” ไม่ใช่คนสั่งซื้อ/ขาย

3) Discipline — วินัยการลงทุน: ให้ AI ช่วยสรุป Journal, ตั้งกติกาเตือน, ทำรีวิวรายเดือน/ไตรมาส

Prompt Flow ตัวอย่าง (Copy & Paste)

สรุปเอกสารงบ/MD&A แบบ 1 หน้า

สรุปรายงานของบริษัท {{TICKER}} เป็น bullet 8 ข้อ ภาษาไทย:

- โมเดลรายได้ + segment

- แนวโน้มรายได้/กำไร (QoQ/YoY)

- Margin + driver

- กระแสเงินสด (FCF)

- หนี้สินสำคัญ

- ความเสี่ยง 3 ข้อ

- ตัวชี้วัดที่ต้อง monitor

- สรุปมุม VI ว่าราคาแพง/ถูก (เหตุผลสั้น)

ตรวจสมมติฐาน/หา blind spot (Thesis คือ เหตุผลหลักหรือสมมติฐานหลักที่เรามั่นใจว่าหุ้นตัวนั้น “ควรจะเติบโต” หรือ “มีมูลค่าสูงกว่าราคาตลาดปัจจุบัน”)

Thesis ของทุกการลงทุนต้องตอบ 3 คำถามนึ้ได้:

-

Why this asset?

ธุรกิจ / sector / macro story คืออะไร -

Why now?

valuation, cycle, event, timing -

What must be true?

ถ้าสิ่งนี้ไม่จริง = thesis พัง

นี่คือ thesis หุ้น {{TICKER}} ของฉัน (ย่อ 5 บรรทัด):

[วาง thesis ที่นี่]

ช่วยระบุสมมติฐานหลัก 5 ข้อ, จุดอ่อน/สิ่งที่ฉันอาจ overlook,

และ event ที่ถ้าเกิดขึ้นควรทบทวน thesis ทันที

ทำ Journal สรุปหลังจบดีล (Post-mortem)

สรุปเคสการลงทุนนี้ให้เป็น Investment Journal (ภาษาไทย) แบบกระชับ: - Thesis เดิม vs สิ่งที่เกิดขึ้นจริง - ข้อผิดพลาดสำคัญ (เชิงกระบวนการ) - บทเรียน + กติกาใหม่สำหรับดีลถัดไป

หลักการใช้ AI ช่วยลงทุนแบบไม่หลุดโค้ง

- ห้ามให้ AI เป็น “แหล่งข้อมูลเดียว”

- ไม่เอา AI ไปใช้กับการ “เดาราคา” ระยะสั้น

- แยกให้ชัดระหว่าง “ถามให้คิด” กับ “ถามให้ AI ตัดสินใจ”

- ทำให้ AI เข้าใจ “ตัวเรา” ให้มากขึ้นก่อนว่าเราเป็นนักลงทุนประเภทไหน คำตอบจะโดนใจขึ้น

- ให้ AI ช่วย “ทำการบ้านมากขึ้น” แทนที่จะ “ตัดสินใจให้เร็วขึ้น”

เวิร์กโฟลว์ของคำสั่ง prompt ที่เอาไปลงมือทำทันที

ลองดูตัวอย่าง AI prompt flow การใช้ AI ในหนึ่งดีลการลงทุน:

-

- เริ่มจากธีม

- “ช่วยสรุปธีมระยะยาวที่เป็น tailwind ให้กลุ่มธุรกิจ … ในอีก 5–10 ปี”

- ให้ AI list ทั้งโอกาส + ความเสี่ยงหลัก

- หา universe

- “ช่วย list หุ้น/ETF ทั่วโลกที่ได้ประโยชน์จากธีมนี้ แยกเป็น Core / Satellite พร้อม ticker”

- คัดตัวที่น่าศึกษาต่อ

- ใช้เกณฑ์ของเราเอง เช่น ROE, margin, debt ratio, size ของตลาด

- ให้ AI ช่วยดึงตัวเลข / สรุปจากเอกสาร แต่เราเป็นคนตั้ง threshold

- เจาะทีละตัว

- “ช่วยสรุป business model, driver รายได้, key moat, risk ของหุ้น X แบบ bullet point”

- “ช่วย list 5 สมมติฐานสำคัญที่ต้องเป็นจริง เพื่อให้ thesis หุ้น X สำเร็จ”

- ออกแบบแผนเฝ้าดู (monitoring)

- ให้ AI ช่วยทำ watchlist: ตัวชี้วัดอะไรบ้างที่ถ้าเปลี่ยน เราต้องกลับมาทบทวน thesis

- เช่น ยอดผู้ใช้เฉลี่ย, margin, กฎเกณฑ์ใหม่, คู่แข่งรายใหญ่เข้า

- เขียนบันทึกการลงทุน (Investment Journal)

- ให้ AI ช่วยสรุป journal จากข้อความดิบของเราให้กระชับ

- เพื่อเวลาย้อนอ่านอีก 6–12 เดือนจะได้เห็นชัดเจนว่า “ตอนนั้นเราคิดอะไรอยู่”

- เริ่มจากธีม

=======================

ข้างล่างนี้เป็นตัวอย่างการใช้ prompt ต่อเนื่องเพื่อที่จะสรุปเป็น investment journal

สรุปรายงานของบริษัท {{SCB}} เป็น bullet 8 ข้อ ภาษาไทย:

- โมเดลรายได้ + segment

- แนวโน้มรายได้/กำไร (QoQ/YoY)

- Margin + driver

- กระแสเงินสด (FCF)

- หนี้สินสำคัญ

- ความเสี่ยง 3 ข้อ

- ตัวชี้วัดที่ต้อง monitor

- สรุปมุม VI ว่าราคาแพง/ถูก (เหตุผลสั้น)

สรุปข้อมูลสำคัญจากงบการเงินล่าสุด (ไตรมาส 3 ปี 2568 / Q3 2025) ของบริษัท เอสซีบี เอกซ์ จำกัด (มหาชน) หรือ SCB ครับ

- โมเดลรายได้ + Segment

- เป็น Holding Company แบ่งธุรกิจเป็น 3 กลุ่มหลัก: Gen 1 (Banking – ธนาคารไทยพาณิชย์ เป็น Cash Cow หลัก), Gen 2 (Consumer Finance – CardX, AutoX เน้นโต), และ Gen 3 (Digital Platform).

- Update: ธุรกิจ Robinhood (Gen 3) ได้ยุติการดำเนินงานไปแล้วตั้งแต่ปี 2024 ช่วยลดภาระขาดทุนสะสม

- แนวโน้มรายได้/กำไร (Q3/25)

- กำไรสุทธิ: 12,056 ล้านบาท (+10.2% YoY) ถือว่าเติบโตได้ดีแม้ในภาวะเศรษฐกิจผันผวน

- 9 เดือนแรก: กำไรสุทธิ 37,344 ล้านบาท (+15.8% YoY)

- รายได้ดอกเบี้ยสุทธิ (NII) ลดลง -9.9% (จากการหดตัวของพอร์ตสินเชื่อและ NIM) แต่ถูกชดเชยด้วย รายได้ค่าธรรมเนียม (Wealth Management) ที่โตโดดเด่น และกำไรจากเงินลงทุนที่พลิกกลับมาเป็นบวก

- Margin + Driver

- NIM (Net Interest Margin): แคบลง (ลดลง) จากทิศทางดอกเบี้ยและการปล่อยสินเชื่อที่ระมัดระวัง

- Cost-to-Income: ลดลงเหลือ 40.2% (ดีขึ้น) จากการคุมค่าใช้จ่ายได้ดีเยี่ยม

- ECL (ตั้งสำรอง): ลดลง -1.3% YoY สะท้อนคุณภาพสินทรัพย์ที่ควบคุมได้ โดยเฉพาะ CardX ที่ดีขึ้น

- สภาพคล่อง (Liquidity/Balance Sheet)

- เน้นความแข็งแกร่งของงบดุลมากกว่าการเร่งโต: พอร์ตสินเชื่อรวมหดตัว -3.3% YoY (เน้นคุณภาพลูกหนี้)

- Capital Adequacy Ratio (CAR): แข็งแกร่งมากที่ 18.9% รองรับความเสี่ยงได้สูง

- หนี้สินสำคัญ

- ฐานเงินฝากยังแข็งแกร่ง (ประมาณ 2.5 ล้านล้านบาท)

- มีการออกหุ้นกู้ชุดใหม่มูลค่า 20,000 ล้านบาท ได้รับการตอบรับดี สะท้อนความเชื่อมั่นในเครดิตบริษัท

- ความเสี่ยง 3 ข้อ

- Macro Outlook: เศรษฐกิจไทยและกำลังซื้อรายย่อยยังฟื้นตัวช้า กระทบความสามารถในการชำระหนี้

- AutoX Headwind: ธุรกิจสินเชื่อรถ (AutoX) ยังมีความเสี่ยงต้องตั้งสำรองเพิ่มจากสภาวะตลาดรถยนต์

- Loan Contraction: การระมัดระวังปล่อยสินเชื่อมากเกินไป อาจทำให้รายได้ดอกเบี้ยหลักโตช้าในระยะยาว

- ตัวชี้วัดที่ต้อง Monitor

- NPL Ratio: ล่าสุดอยู่ที่ 3.30% (ลดลงจาก 3.38% ปีก่อน) ต้องดูว่าจะรักษาระดับนี้ได้ต่อเนื่องไหม

- Coverage Ratio: อยู่ในระดับสูง 161.7% (Safety Margin สูง)

- Wealth Fee Growth: ต้องดูว่ารายได้ค่าธรรมเนียมจะโตชดเชยรายได้ดอกเบี้ยได้ต่อเนื่องหรือไม่

- สรุปมุม VI: “ราคาถูก (Undervalued)”

- เหตุผล: ราคาหุ้นปัจจุบันซื้อขายต่ำกว่ามูลค่าทางบัญชี (P/BV ~0.9x) และ P/E ต่ำเพียง ~9 เท่า

- จุดเด่น: จ่ายปันผลสม่ำเสมอและสูง (คาดการณ์ Yield ~8.5%) เหมาะสำหรับนักลงทุนที่เน้นรับปันผล (Dividend Play) และถือรอเศรษฐกิจฟื้นตัว

Disclaimer: ข้อมูลนี้เป็นการสรุปจากรายงานทางการเงินในอดีตและมุมมองนักวิเคราะห์ ไม่ใช่คำแนะนำในการลงทุน

Next Step: คุณต้องการทราบข้อมูล “ประวัติการจ่ายปันผลย้อนหลัง 5 ปี” ของ SCB เพื่อประกอบการตัดสินใจเพิ่มเติมไหมครับ?

นี่คือ thesis หุ้น {{SCB}} ของฉัน (ย่อ 5 บรรทัด):

[ผมตั้งเป้าหมายราคาขายออกที่ราคา 130 ซึ่งเป็นราคาเป้าหมายสำหรับปลายปี 2025, ถึงแม้ว่า SCB จะมี business model ที่มองไปในอนาคตพยายามจะก้าวออกจากธุรกิจ banking แต่ model Gen2 และ Gen3 ยังไม่มีกำไรที่แน่ชัดและยั่งยืน เมื่อมองจาก EPS growth จากปี 2023 - 2024 ปรากฏว่าติดลบ บวกกับเศรษฐกิจไทยและโลกที่ออกไปทาง side way down จึงตัดสินใจขายทำกำไรออกมาก่อนเพราะถึงราคาเป้าหมายที่วางไว้แล้ว]

ช่วยระบุสมมติฐานหลัก 5 ข้อ, จุดอ่อน/สิ่งที่ฉันอาจ overlook,

และ event ที่ถ้าเกิดขึ้นควรทบทวน thesis ทันที

วิเคราะห์ Thesis หุ้น SCB ของท่าน

Thesis ของท่านมีความชัดเจนและเน้นการบริหารความเสี่ยงโดยการขายทำกำไรเมื่อราคาถึงเป้าหมาย ซึ่งเป็นวินัยที่ดีในการลงทุน อย่างไรก็ตาม หากพิจารณาในมุมมองของนักลงทุนระยะยาว (VI) ยังมีประเด็นที่ควรทบทวนดังนี้

1. สมมติฐานหลัก 5 ข้อ (Core Assumptions) ใน Thesis ของท่าน

สมมติฐานหลักที่ขับเคลื่อนการตัดสินใจขายของท่านคือ:

- การถึงราคาเป้าหมายคือจุดสิ้นสุดของโอกาส (Hard Target Price): สมมติฐานที่ว่าราคา 130 บาท เป็น “Fair Value” หรือ “Terminal Value” ที่แน่นอนสำหรับปลายปี 2025 โดยไม่จำเป็นต้องปรับเป้าหมายขึ้นตามการเติบโตหรือการ Re-rating ที่อาจเกิดขึ้น

- ความผันผวนของกำไร Gen 2/3 จะยังคงอยู่: สมมติฐานว่าธุรกิจใหม่ (โดยเฉพาะ Gen 2/3) จะยังคงอยู่ในช่วงของการขาดทุนหรือมีกำไรที่ “ไม่มีความยั่งยืน” ไปจนถึงปี 2026 ทำให้ยังไม่สามารถเป็นปัจจัยบวกในการขับเคลื่อนราคาหุ้นได้

- เศรษฐกิจเป็นตัวกำหนดทิศทางราคาหุ้นธนาคาร (Macro Dominance): สมมติฐานว่าแนวโน้มเศรษฐกิจไทยและโลกที่ “Sideways Down” จะยังคงกดดันการเติบโตของสินเชื่อ (NII) และทำให้คุณภาพสินทรัพย์ (NPLs) ยังคงเป็นความเสี่ยงหลัก

- การเติบโตจากอดีตสะท้อนอนาคต (Backward-Looking EPS): การใช้ข้อมูล EPS Growth ติดลบ (2023-2024) เป็นเหตุผลหลักในการตัดสินใจขาย โดยให้น้ำหนักกับตัวเลขในอดีตมากกว่าศักยภาพการเติบโตในอนาคต (Potential ROE Improvement)

- ไม่มี Catalyst ใหม่ในระยะสั้น: สมมติฐานว่าไม่มีเหตุการณ์สำคัญ (เช่น การเข้าตลาดของบริษัทในเครือ, การชนะตลาด Virtual Bank) ที่จะทำให้ตลาดประเมินมูลค่า SCB ใหม่ในช่วงที่เหลือของปี 2025

2. จุดอ่อนและสิ่งที่อาจมองข้าม (Oversights)

ท่านอาจมองข้ามปัจจัยเชิงโครงสร้างและมูลค่าที่สำคัญสำหรับหุ้นธนาคารขนาดใหญ่ไปบางประการ:

| ประเด็นที่อาจมองข้าม (Oversight) | รายละเอียด |

| P/BV Valuation | สำหรับหุ้นธนาคาร การซื้อขายที่ P/BV ต่ำกว่า 1.0 เท่า (ปัจจุบัน ~0.9x) ถือว่า “ถูก” ในเชิงมูลค่า การขายออกเมื่อหุ้นยังถูกในเชิง P/BV อาจเป็นการตัดโอกาสในการทำกำไรระยะยาว |

| Dividend Yield (ปันผล) | SCB มีนโยบายการจ่ายปันผลสูง และมี Dividend Yield ที่สูงมาก (~8.5%) การขายออกเมื่อราคาเป้าหมายถึงแล้ว แต่ปันผลยังสูงมาก อาจทำให้พลาดกระแสเงินสดที่ดีในฐานะ Value Investor |

| ความคืบหน้าของ Wealth Management | ท่านอาจให้น้ำหนักกับ Gen 2/3 มากเกินไป แต่สิ่งที่ขับเคลื่อนรายได้ค่าธรรมเนียม (Non-NII) อย่างมากในปัจจุบันคือ ธุรกิจ Wealth Management ซึ่ง SCB มีความแข็งแกร่งและเติบโตสูงในไตรมาสล่าสุด สิ่งนี้ช่วยชดเชย NIM ที่ลดลงอย่างมีนัยสำคัญ |

| De-risking ที่สำเร็จแล้ว | การแยก CardX ออกมาทำให้ SCB สามารถจัดการ NPL และความเสี่ยงของสินเชื่อรายย่อยได้อย่างมีประสิทธิภาพมากขึ้น NPL Ratio ที่ดีขึ้นใน Q3/25 สะท้อนความสำเร็จในการควบคุมคุณภาพสินทรัพย์ (แม้เศรษฐกิจไม่ดี) |

| Virtual Bank License (Catalyst Potential) | การที่ SCB ได้รับใบอนุญาต Virtual Bank ถือเป็น “Option Value” ที่มีมูลค่ามหาศาล และยังไม่ได้ถูกรวมอยู่ในราคาอย่างเต็มที่ การขายออกก่อนที่ธุรกิจนี้จะเริ่มสร้างรายได้อย่างชัดเจน อาจเป็นการขายก่อนที่ตลาดจะ Price-in ศักยภาพการเติบโตในอีก 3-5 ปีข้างหน้า |

3. Event ที่ควรทบทวน Thesis ทันที (Review Triggers)

หากเกิดเหตุการณ์ใดเหตุการณ์หนึ่งต่อไปนี้ขึ้น ท่านควรพิจารณาทบทวนเป้าหมายและกลยุทธ์การขายของท่านทันที:

- Gen 2/3 พลิกทำกำไรได้เร็วกว่าคาด: CardX/AutoX ประกาศกำไรสุทธิเกินคาด หรือมีการประกาศ Transaction (M&A/IPO) ครั้งใหญ่ของ SCB 10X ที่สร้างกำไรก้อนใหญ่ (One-time Gain) ซึ่งทำให้กำไรสุทธิรวมของ SCBX สูงกว่าที่ตลาดคาดการณ์อย่างมีนัยสำคัญ

- เศรษฐกิจไทย Re-rate (Turnaround): EIC หรือหน่วยงานเศรษฐกิจหลักของประเทศปรับประมาณการ GDP ไทยขึ้นอย่างมีนัยสำคัญ (เช่น จาก 1.8% เป็น 3.0%) และส่งสัญญาณการฟื้นตัวของสินเชื่อรายย่อยและ SMEs ชัดเจน ซึ่งจะช่วยเพิ่ม NII และลดความเสี่ยง NPL ไปพร้อมกัน

- ตลาด Re-rating หุ้น: P/BV ของ SCB พุ่งทะลุ 1.0x และซื้อขายเหนือระดับนี้ได้อย่างต่อเนื่อง แสดงว่าตลาดได้เริ่มยอมรับและให้มูลค่าแก่ธุรกิจใหม่ (Gen 2/3) และการเติบโตในอนาคตแล้ว ซึ่งหมายความว่าราคาเป้าหมายเดิมของท่าน (130 บาท) อาจไม่สอดคล้องกับมูลค่าใหม่ที่ตลาดให้แล้ว

- นโยบายปันผลพิเศษ (Special Dividend): บริษัทประกาศ จ่ายเงินปันผลพิเศษ หรือ โครงการซื้อหุ้นคืน จากการบริหารจัดการเงินกองทุนที่แข็งแกร่ง (CAR 18.9%) ซึ่งแสดงถึงความมั่นใจของฝ่ายบริหารต่อสถานะการเงินในอนาคต

คิดว่าราคาเป้าหมายใหม่สำหรับปี 2026 ควรเป็นเท่าไหร่ และใช้หลักการใดในการคำนวณ intensic value

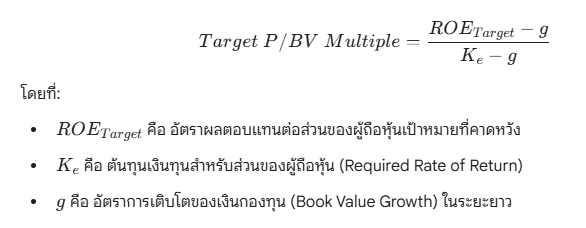

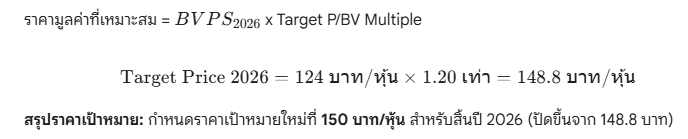

การกำหนดราคาเป้าหมายใหม่สำหรับหุ้นธนาคารควรเน้นที่มูลค่าทางบัญชี (Book Value) และศักยภาพในการทำกำไร (ROE) เป็นหลัก โดยผมขอเสนอราคาเป้าหมายใหม่สำหรับสิ้นปี 2026 (สิ้นสุดปี 2569) ที่ระดับ 150 บาท โดยใช้หลักการประเมินมูลค่าตามวิธี P/BV Multiples ที่มีการปรับปรุงด้วยปัจจัยการเติบโตครับ

หลักการคำนวณ Intrinsic Value: P/BV Valuation Method

สำหรับธุรกิจธนาคาร ซึ่งมีสินทรัพย์และหนี้สินที่หมุนเวียนและมีการควบคุมโดยกฎระเบียบที่เข้มงวด การใช้หลักการ Discounted Cash Flow (DCF) ตรงๆ นั้นทำได้ยากและไม่เป็นที่นิยมในวงการวิเคราะห์ ธนาคารส่วนใหญ่นิยมใช้หลักการประเมินมูลค่าด้วย Price-to-Book Value (P/BV) ที่ปรับด้วย Return on Equity (ROE)

1. วิธีการคำนวณมูลค่าที่เหมาะสม (Justified P/BV)

วิธีการนี้ใช้โมเดล P/BV Multiples โดยประเมินว่าตลาดควรให้มูลค่าเพิ่มเป็นกี่เท่าของมูลค่าทางบัญชี (Book Value) ขึ้นอยู่กับความสามารถในการสร้างผลตอบแทน (ROE) เทียบกับต้นทุนเงินทุน (Cost of Equity, Ke)

2. ราคาเป้าหมายใหม่สำหรับปี 2026: 150 บาท

เรากำหนดราคาเป้าหมายโดยใช้สมมติฐานเชิงอนุรักษ์นิยมถึงปานกลาง (Conservative to Moderate) ที่คาดว่ากลยุทธ์ของ SCB X จะเริ่มเห็นผลชัดเจนขึ้นในปี 2026:

A. การกำหนดสมมติฐาน

| ตัวชี้วัด | สมมติฐาน | ที่มาและการปรับปรุงจาก Q3/25 |

| BVPS ณ สิ้นปี 2569 ($BV_{2026}$) | 124 บาท | คาดการณ์จาก BVPS สิ้นปี 2568 (สมมติ 118 บาท) เติบโตขึ้น 5% ($g=5\%$) สะท้อนการเติบโตของเงินกองทุนที่สมเหตุสมผล |

| ROE เป้าหมาย | 13.5% | อยู่ในช่วงเป้าหมายของบริษัท (13%-15%) สะท้อนการทำกำไรที่ดีขึ้นจากการควบคุม Cost-to-Income และการลดการขาดทุนของ Gen 2/3 |

| Target P/BV Multiple | 1.20 เท่า | แม้ว่าการคำนวณทางทฤษฎี (Justified P/BV) อาจสูงถึง 1.41 เท่า (จาก $ROE=13.5\%, K_e=11\%, g=5\%$) แต่เราเลือกใช้ 1.20 เท่า เพื่อสะท้อนความไม่แน่นอนของเศรษฐกิจและการปรับโครงสร้าง |

B. การคำนวณราคาเป้าหมาย

C. เหตุผลในการเลือก Target P/BV ที่ 1.20 เท่า

การให้มูลค่าที่ 1.20 เท่า สะท้อนถึงการ “Re-rating” ของหุ้นจากเดิมที่ซื้อขายต่ำกว่า Book Value (ปัจจุบัน ~0.9x) เนื่องจากตลาดเริ่มให้ความเชื่อมั่นใน 3 ปัจจัยสำคัญ:

- การเติบโตของรายได้ค่าธรรมเนียม (Wealth) ที่ทำกำไรได้ยั่งยืน

- คุณภาพสินทรัพย์ (NPLs/Coverage Ratio) ที่ยังคงแข็งแกร่งแม้ในภาวะเศรษฐกิจซบเซา

- ความชัดเจนของธุรกิจ Gen 2/3 ที่ลดการขาดทุนลงอย่างต่อเนื่อง หรือมีการทำกำไรที่เริ่มสม่ำเสมอ

Next Step: คุณต้องการให้ผมวิเคราะห์เปรียบเทียบ P/BV และ ROE ของ SCB เทียบกับธนาคารคู่แข่งรายอื่น ๆ เพื่อยืนยันความเหมาะสมของ Target P/BV 1.20 เท่านี้หรือไม่ครับ?

สรุปเคสการลงทุนนี้ให้เป็น Investment Journal (ภาษาไทย) แบบกระชับ:

แน่นอนครับ นี่คือสรุปเคสการลงทุน SCB ในรูปแบบ Investment Journal ฉบับกระชับ:

📝 Investment Journal: SCB X (ขายออก ณ ราคา 130 บาท)

1. Thesis เดิม vs สิ่งที่เกิดขึ้นจริง 🔄

| ประเด็น | Thesis เดิม (ตั้งเป้าขาย) | สิ่งที่เกิดขึ้นจริง (Q3/25) |

| เป้าหมายราคา | 130 บาท (Hard Target) | ราคาถึงเป้าหมาย จึงตัดสินใจขาย |

| ปัจจัยลบที่กังวล | 1. Macro ‘Sideways Down’ 2. EPS Growth 2023-2024 ติดลบ 3. Gen 2/3 ยังไม่ทำกำไรยั่งยืน | 1. กำไรสุทธิ Q3/25 +10.2% YoY 2. รายได้ค่าธรรมเนียม (Wealth) แกร่ง ชดเชย NIM ได้ดี 3. Cost-to-Income ดีขึ้น (40.2%) |

| สถานะมูลค่า | ประเมินว่าถึงจุดที่ควรขายทำกำไร | ยังคงซื้อขายที่ P/BV ต่ำ (ประมาณ 0.9x) และจ่ายปันผลสูง (~8.5% Yield) ซึ่งยังถูกในเชิง Fundamental |

| ผลลัพธ์ | ขายทำกำไรออกไป (โดยที่มูลค่าพื้นฐานยังไม่ถึงระดับ Fair Value ที่แท้จริง) |

2. ข้อผิดพลาดสำคัญ (เชิงกระบวนการ) 💡

- ยึดติดกับราคาเป้าหมายคงที่ (Static Target Price): กำหนดราคาเป้าหมายที่ $130 บาท โดยอิงจากมุมมองเชิงลบในอดีต (Negative EPS) และ Macro โดยไม่ปรับมูลค่าตามการเติบโตเชิงคุณภาพที่เกิดขึ้นจริง (Strong NPL Coverage, Improved Cost Control)

- ละเลย Multiples ที่สำคัญที่สุดของธนาคาร: การตัดสินใจขายโดยไม่ให้น้ำหนักกับ P/BV และ ROE Potential อย่างเพียงพอ ทั้งที่มูลค่าที่ต่ำกว่า Book Value (P/BV < 1.0x) คือสัญญาณของโอกาสในการ Re-rating

3. บทเรียน + กติกาใหม่สำหรับดีลถัดไป 🎯

| หัวข้อ | บทเรียนที่ได้รับ | กติกาใหม่สำหรับ Deal ถัดไป (Rule of Thumb) |

| Valuation/Exit | สำหรับหุ้น Transformation/Value Stock ที่มีแผนชัดเจน อย่าขายเพียงเพราะราคาถึงเป้าหมาย หากมูลค่าที่แท้จริง (Intrinsic Value) ยังมี Upside จากการ Re-rating | ➡️ กฏ P/BV: หุ้นธนาคาร ห้ามขายถ้า P/BV ยังต่ำกว่า 1.0x (หรือจนกว่า ROE จะถึงระดับเป้าหมายที่ทำให้ P/BV สูงกว่า 1.2x) |

| Decision Trigger | การตัดสินใจซื้อ/ขาย ควรมาจากความเปลี่ยนแปลงของ Fundamental Data (เช่น ROE ดีขึ้น/แย่ลง, NPLs พุ่ง) ไม่ใช่แค่การบรรลุราคาที่ตั้งไว้ในอดีต | ➡️ กฏ Target Price Review: เมื่อราคาถึงเป้าหมายเดิม (130 บาท) ให้เปลี่ยนสถานะจาก “Sell” เป็น “Review Valuation” ทันที และกำหนดราคาเป้าหมายใหม่ที่ 150 บาท (อิง P/BV 1.20x) เป็นจุดขายต่อไป |

| Focus | เน้นติดตามความคืบหน้าของ Gen 2/3 และการเติบโตของ Wealth Fee เพื่อยืนยันว่ากลยุทธ์ของบริษัทกำลังสร้างมูลค่าเพิ่มหรือไม่ | ➡️ กฏ Macro vs. Micro: ให้ความสำคัญกับ Micro Fundamental (การบริหาร Cost/Asset Quality) ของบริษัทมากกว่าภาวะเศรษฐกิจมหภาคในระยะสั้น |