ผมเป็นคนขี้เกียจ แต่มีความฝันอันยิ่งใหญ่ที่จะเป็นอิสระทางการเงินให้ได้ตอนอายุ 55

ผมวางแผน ว่าจะให้เงินทำงานแทนได้อย่างไรจึงจะสำเร็จผลโดยไม่ต้องเหนื่อย

ในที่สุดก็ได้วิธีที่เหมาะกับตัวเองคือ การใช้หลักของดอกเบี้ยทบต้น และการลงทุนในกองทุนรวม

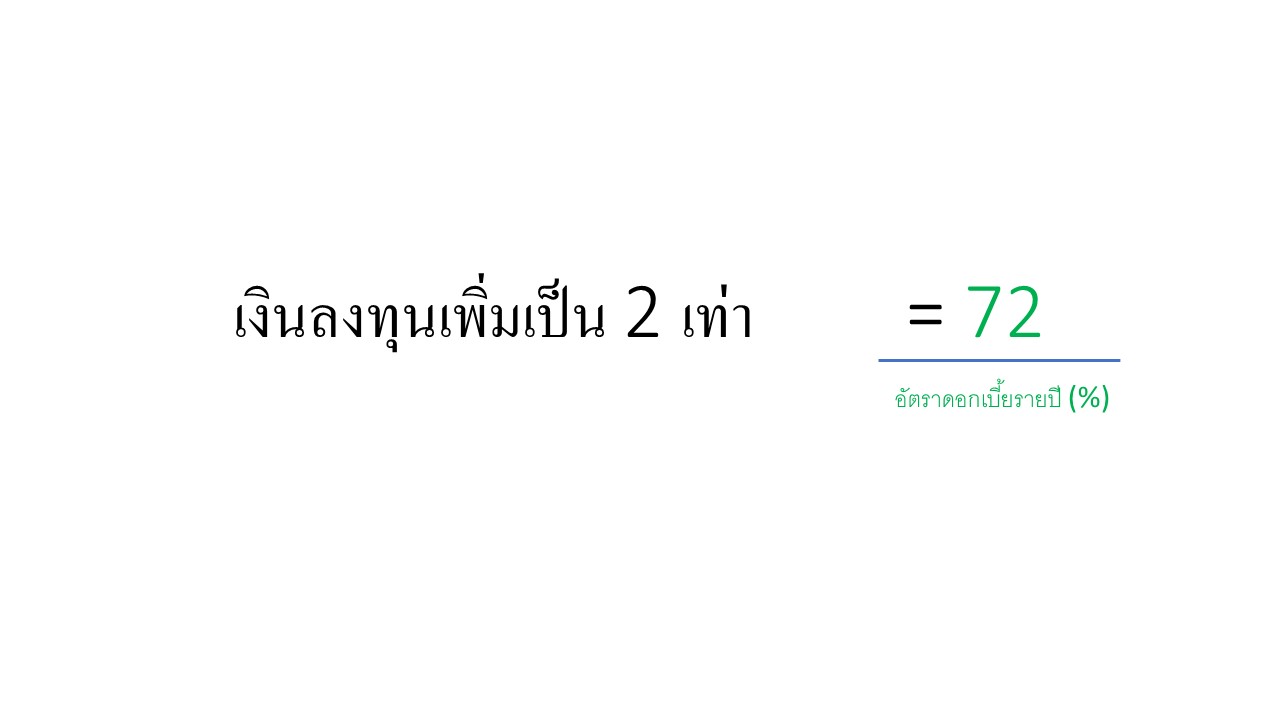

หลักการมีอยู่ง่ายๆ ด้วยกฏของเลข 72 ของดอกเบี้ยทบต้น ไปหาอ่านเอาละกัน โดยสรุป

เงินออมหรือลงทุนจะกลายเป็น 2 เท่า ในกี่ปี ด้วยการเอาเลข 72 ตั้งแล้วหารด้วยอัตราดอกเบี้ยต่อปีนั่นเอง

เช่นถ้ามีเงิน 1ล้าน แล้วอยากให้กลายเป็น 2 ล้าน ด้วยดอกเบี้ยทบต้นอย่างเดียวอย่างสม่ำเสมอจะต้องใช้เวลากี่ปี? ถ้าเราฝากประจำได้ดอกเบี้ย 2% ต่อปีก็จะต้องใช้เวลา 72/2 = 36ปี

เอาเป็นว่าถ้าผมสามารถบริหารพอร์ทการลงทุนของผมโดยไม่ใส่เงินลงทุนเพิ่มเลย ผมมีเงินเติบโตตามจำนวนที่ตั้งใจไว้โดยให้ผลตอบแทนไม่ต่ำกว่า 13% ต่อปีไปเรื่อยๆ 72/13 = 5.5ปี แต่ในความเป็นจริงการบริหารพอร์ทให้ได้ผลตอบแทน 13% ต่อปีทุกๆปีเป็นเรื่องที่ยากมากสำหรับผม หรือคนส่วนใหญ่

ต้องอย่าลืมว่าการบริหารความเสี่ยงนั้นเราไม่สามารถเอาเงินทั้งหมดลงทุนไปในสินทรัพย์ประเภทเดียวได้ เนื่องจากทุกสินทรัพย์มีความเสี่ยงและก็มีการขึ้นลงของผลตอบแทนตาม cycle ของมัน เช่นถ้าเป็นขาลงของตลาดหุ้น เราอาจจะต้องย้ายเงินลงทุนมาอยู่ในตลาดตราสารหนี้แทน ซึ่งให้ผลตอบแทนที่ต่ำกว่า 13% แน่นอน วิธีลดความเสี่ยงที่ดีกว่า คือการกระจายการลงทุนเข้าไปในสินทรัพย์ที่มี cycle ต่างกัน และถัวเฉลี่ยผลตอบแทนต่อปีดีกว่า โดยไม่ต้องมานั่งย้ายทรัพย์สินไปมา เพราะในชีวิตจริง เราไม่ได้เก่งขนาดรู้ทิศทางตลาดตลอดเวลา และไม่มีเวลามานั่งเฝ้า อีกอย่างปัจจัยของตลาดโลกพลิกผันอย่างรวดเร็ว จนคาดเดาลำบากมาก

การที่ผมจะมีเงิน 50 ล้านตอนอายุ 55 ปี ผมต้องมีตัวช่วยในการใส่เงินต้นเพิ่มลงไปทุกๆปี เพื่อลดระยะเวลาการทำงานของดอกเบี้ยทบต้น ซึ่งผมยังคงมีความมั่นใจมากว่าเป็นไปได้

ผมเน้นไปกับผลตอบแทนจากกองทุนรวมเพราะนอกจากจะช่วยลดหย่อนภาษีมาเป็นเงินทุนเพิ่มแล้วยังบังคับให้ผมคงเงินลงทุนเอาไว้โดยถอนออกมาไม่ได้ก่อนกำหนดเวลาอีกด้วย โดยหมายถึง LTF/RMF เรายังสามารถเคลื่อนย้ายทรัพย์สินไปกองต่างๆเพื่อลดความเสี่ยงในแต่ละช่วงเวลา

ช่วงเวลาที่เศรษฐกิจไทยเฟื่องฟู คือช่วงก่อนปี 2550 แต่เงินต้นผมยังคงน้อยอยู่

การลงทุนของผมให้ผลตอบแทนเฉลี่ยมากถึง 40% จนกระทั่งปี 2550

ความไม่แน่นอนของปัจจัยภายนอกก็เกิดขึ้น วิกฤติการเงินโลกทำให้เศรษฐกิจโลกทรุดหนัก รวมถึงผลตอบแทนจาก

กองทุนรวมด้วย ปีที่แล้วผลขาดทุนกำไรสะสมไป 25- 30% พอร์ทผมเริ่มใหญ่ขึ้นแล้วในตอนนั้น เงินลงทุนรายปีที่ใส่เข้าตามจำนวนที่สามารถลดหย่อนภาษีได้นั้น หายวับไปกับตาเหมือนหลุมดำที่ไม่มีวันถมเต็ม เพราะ 30% ของกำไรที่หายไปมันมากกว่าเงินลงทุนรายปี เงินลงทุนในตลาดหุ้นก็ขาดทุนแดงไปหมด จนทำให้ผมไม่แน่ใจและหยุดฉงักการลงทุนทันทีทั้งกองทุนรวมและตลาดหุ้น

ผมมานั่งคิดว่าเราผิดพลาดตรงไหนทำยังไงถึงจะทำให้แผนการเงินมีความมั่นคงและเป็นไปตามเป้าหมาย

ผมพยายามหาคำตอบจากการอ่านหนังสือแนะนำการลงทุนหลายเล่ม และในที่สุดก็พบจุดที่ผิดพลาดของตัวเอง

ผมตกหลุมดำทางการเงินของตัวเอง

เป็นหลุมแห่งความโลภ ทั้ง 2 ตลาดที่ผมมี ทั้งความกลัวที่จะไม่ได้ลดหย่อนภาษี และโลภเหมือนคนที่เล่นการพนันและเสีย โดยมีความหวังว่าจะได้คืนถ้าเพิ่มเดิมพันเป็นสองเท่า

ในตลาดหุ้นผมลงทุนในหุ้นด้วยแนวคิดการถัวเฉลี่ยราคาในตลาดขาลง เพราะคิดว่าราคาลงมาที่จุดต่ำสุดแล้ว แต่แล้วก็มีจุดที่ต่ำกว่า ขาดทุนหนักเข้าไปอีก

ในตลาดกองทุนรวมก็เช่นกัน ผมทำการย้ายเงินทั้งหมดมาอยู่ในตราสารหนี้ แต่ด้วยความโลภและความพยายามที่จะรักษาเป้าหมายผลตอบแทนในระดับสูง ผมจึงย้ายกองทุนกลับมาในตลาดทุนทุกๆครั้งที่เห็นว่าตลาดลงมาเยอะแล้วและมีการพักฐาน แต่มันตกลงไปอีก

ผมยังคงติดอยู่กับความคิดที่ว่าผมไม่สามารถหยุดลงทุนเพื่อคอยดูสถานะการณ์ได้เนื่องจากหลักการของดอกเบี้ยทบต้นที่สำคัญคือ

ออมก่อนรวยกว่า ซึ่งต้องใช้ระยะเวลาในการลงทุน ยิ่งเวลาน้อยยิ่งยากเพราะต้องมีผลตอบแทนต่อปีที่สูงขึ้นเพื่อให้ถึงเป้าหมายที่วางไว้ และ 13% ต่อปีก็ยากมากแล้วถ้าต้องเพิ่มสูงกว่านี้โอกาสสำเร็จจะน้อยลงมาก

ผมคิดว่าผมน่าจะผ่านพ้นช่วงปี 2550 ไปได้ แต่แล้ววิกฤตเศรษฐกิจก็เกิดขึ้นซ้ำแล้วซ้ำเล่า จากนั้นมา ซึ่งไม่ใช่แค่วิกฤตในไทย แต่มีวิกฤตระดับโลกเกิดขึ้นด้วย

หลักการแก้ไขจากของผมคือ

พยายามลงทุนต่อไปในกลุ่มความเสี่ยงต่ำเช่น พันธบัตรรัฐบาลในกลุ่มRMF ไม่แน่ใจอย่าย้ายกลับไปตลาดทุน ซึ่งมีแต่แย่ลง

ถึงแม้จะมีผลตอบแทนเฉลี่ยเพียง 3% แต่ก็ฃ่วยลดภาระความยากลง เมื่อเศรษฐกิจโลกดีขึ้นค่อยเปลี่ยนมาเป็นกลุ่มหุ้นแทน โชคยังดีที่ RMF เริ่มเปิดให้ลงทุนในตลาดต่างประเทศในระยะหลังๆ ทำให้กระจายความเสี่ยงได้ดีขึ้น

กลุ่ม LTF เป็นกลุ่มที่แย่มากๆ เพราะรัฐบาลยกเลิก LTF ในปี 2560 เงินลงทุนถูกล๊อคเอาไว้กับธนาคาร เคลื่อนย้ายไปก็ไม่มีประโยช์นเพราะไม่มีเงินลงทุนใหม่เข้ามา ทำให้กำไรติดลบเกิน 20% โดยเฉลี่ยในพอร์ตนี้

เพื่อชดเชยเวลาที่เสียไปในการลงทุน ผมจำเป็นต้องใช้เงินส่วนเกินจากการออมลงทุนโดยตรงในหุ้นรายตัว สำหรับกลุ่มอสังหาริมทรัพย์ที่ให้เงินปันผลสม่ำเสมอด้วยอัตราไม่ต่ำกว่า 10% และมีแนวโน้มของธุรกิจที่แข็งแรง เพื่อจะได้ capital gain ในอนาคต แต่อย่างที่บอกมันเกิดวิกฤตขึ้นอีกและกลุ่มอสังหาก็ไม่เติบโตอีกต่อไป มันไม่มีอะไรที่แน่นอน ฉะนั้นการบริหารความเสี่ยงเป็นหัวใจสำคัญของการลงทุน

ผมยังคงกลัวที่จะไม่ได้ลดหย่อนภาษีและซื้อ LTF เต็มจำนวนตอนปลายปีเพื่อได้ประโยชน์จากการลดภาษีรายปีต่อไป จนรัฐบาลยกเลิกไป

นี้เป็นหนึ่งในเป้าหมายที่ท้าทายที่สุดในชีวิตของผม เพราะอนาคตเป็นสิ่งไม่แน่นอน คงต้องหาเครื่องมือการลงทุนใหม่ๆในอนาคตเพื่อรักษาระดับกำไร/ดอกเบี้ยต่อไป ซึ่งผมได้เริ่มศึกษาและเข้าไปในทรัพย์สินประเภทคริปโต ซึ่งเป็นเครื่องมือการลงทุนใหม่แต่มีความเสี่ยงสูงมาก ถ้ายังไม่สำเร็จ

แผนสุดท้ายคือการลดเป้าหมายลง ไม่เห็นจำเป็นต้องถึง 50 ล้านชีวิตก็มีความสุขได้ครับ

เขียนเองเหรอครับ คุณติ๊ก.. คุ้นๆ ว่าเคยอ่านเจอที่ไหนมาก่อน แต่คิดว่าหลายๆ คนคงโดนเหมือนกันหากลงทุนในหุ้น หน่วยลงทุน กองทุนต่างๆ ในช่วงตั้งแต่ปีที่แล้ว เป็นกับดักทางการเงินจริงๆ โดยส่วนตัวแล้ว ไม่เคยสนใจยืมมือคนอื่นบริหาร จำพวกกองทุนต่าง เพราะเคยมีประสบการณ์เมื่อปี 40 ถึงแม้พวกกองทุนต่างๆ จะมีเครื่องไม้เครื่องมือที่มากกว่า เหนือกว่าพวกเรา และมีการบริหารความเสี่ยงที่ดีขี้นแตกต่างจากปี 40 ก็ตาม หากใครเคยโดนช่วงปี 40 ถึงเอาเรื่องประโยชน์ลดหย่อนทางภาษีหากซื้อกองทุนมาล่อใจก็คงไม่สนใจที่จะซื้อ ความเห็นส่วนตัวการซื้อกองทุนจะได้ประโยชน์ทั้งการลดหย่อนภาษี ทั้งดอกผลที่กองทุนแต่ละกองทุนได้นั้น ผมเห็นว่าควรซื้อในช่วงที่เศรษฐกิจฟื้น หรือ เติมโตเท่านั้น โดยส่วนตัวแล้ว จะเจ๊งก็เจ๊งด้วยตัวเองดีกว่า จะได้ไม่รู้สึกเจ็บแค้นที่เอาเงินไปฝากไว้กับคนอื่นบริหารให้คนอื่นอาจจะเห็นแตกต่างจากกระผมก็ได้น่ะ

LikeLike

ขอบคุณสำหรับ comment ครับ เขียนเองครับ จริงๆก็เห็นด้วยนะครับ ว่ายืมจมูกคนอื่นหายใจมันไม่ค่อยเต็มปอดแต่จะลงทุนเองทั้งหมดก็ต้องใช้เวลาศึกษาข้อมูลค่อนข้างเยอะ และติดตามอยู่ตลอดพลาดก้าวเดียวอาจพลิกมาเป็นขาดทุนทันที high risk, high return ครับ ผมยังรู้สึกว่า กองทุนรวมเป็นแนวทางที่ conservative กว่าครับ

LikeLike